Сегодня вряд ли найдется человек, который ни разу не пользовался банкоматом. Банкомат в русском языке получил свое название как сокращение от «банковский автомат», хотя происходит от английского названия Automated Teller Machine, сокращенно ATM — дословно «автоматизированный кассир». Уже более полувека банкоматы остаются важным посредником между человеком и его деньгами.

Но за кажущейся обыденностью скрывается не просто аппарат для снятия наличных. В условиях стремительной цифровизации банкоматы проходят через этап глубокой технологической трансформации — интегрируются с онлайн-сервисами, поддерживают биометрию, NFC и даже становятся важной частью рынка цифровых активов.

Что такое банкоматы, как они работают, какими бывают и почему их роль в глобальной финансовой экосистеме остается актуальной? Давайте разбираться.

Состояние рынка банкоматов

Согласно данным Astute Analytica, в мире насчитывается более 3,5 млн АТМ, и хотя их количество постепенно снижается, общее число банкоматов превышает 3 млн. Особенно распространены банкоматы в развивающихся экономиках. Так, например, число АТМ в Индии выросло на 32% за последние десятилетие. При этом в 2024 году один банкомат обслуживал в среднем чуть более 5000 человек в стране, тогда как еще в 2019 году лишь около 5% деревень в стране имели доступ к ATM.

Мировой рынок банкоматов в 2024 году оценивался в $25,29 млрд. Аналитики прогнозируют, что к 2030 году объем ATM-рынка достигнет $31,64 млрд.

Мировые финансовые регуляторы активно вводят требования и различные поощрения, призванные поддерживать высокий уровень доступа к наличным средствам.

При этом спрос на наличные хоть и продолжает постепенно снижаться благодаря глобальной цифровизации экономики, но все же остается доминирующим. В этом контексте именно банкоматы являются основным инфраструктурным элементом, позволяющим людям быстро получать доступ к наличным, которые остаются одной из основных форм денег.

Национальные валюты (фиат) продолжают доминировать в потребительских расходах — по состоянию на 2023 год в обращении по всему миру находились наличные средства стоимостью ~$40 трлн.

С момента своего создания банкоматы пережили трансформацию от механических устройств с одной функцией до многофункциональных терминалов. Также в современном мире появился новый типа банкоматов — криптоматы, функционал которых выходит за пределы банковской экосистемы — такие устройства являются частью Web3-инфраструктуры и позволяют пользователям осуществлять операции с цифровыми активами.

Какие бывают банкоматы?

Внешний вид большинства банкоматов не претерпел радикальных изменений за последние десятилетия, но их функционал значительно расширился. Сегодня на рынке представлены как традиционные ATM, позволяющие снимать наличность, так и более продвинутые устройства, интегрированные с FinTech-сервисами и блокчейн-инфраструктурой. Рассмотрим основные категории банкоматов, доступные сегодня пользователям.

Классические банкоматы

Это те самые устройства, с которых началась вся история. Их основная задача — выдача наличных при помощи банковской карты, а также проверка баланса банковского счета. Эти банкоматы работают только на выдачу средств, позволяя помимо снятия денег получить лишь сведения о состоянии своего банковского счета.

Несмотря на простоту, классические банкоматы остаются очень распространены. Так, в странах с низким уровнем цифровизации большая часть всех операций с наличными проходят через классические АТМ, особенно в сельских и пригородных районах. По данным Gitnux Report 2025, в среднем через каждый банкомат в мире в течение года осуществляется около 50 000 транзакций.

Многофункциональные банкоматы

По мере развития технологий банкоматы превратились в мини-отделения банка. Современные устройства осуществляют не только выдачу, но и прием наличных, а также позволяют:

- оплачивать коммунальные и государственные услуги;

- сканировать документы;

- пополнять электронные кошельки;

- использовать персонализированные предложения банка.

В Южной Корее, например, современные АТМ оснащены биометрическими сенсорами — для авторизации достаточно отпечатка пальца. В Китае и Японии популярны банкоматы с распознаванием лица и встроенной возможностью видеосвязи с оператором.

Криптовалютные банкоматы

Пожалуй, самое интересное и быстрорастущее направление — криптоматы, позволяющие:

- покупать криптовалюты за наличные;

- обменивать цифровые активы на фиат;

- осуществлять финансовые переводы с использованием криптовалют.

Согласно данным CoinATMRadar, по состоянию на июль 2025 года, активны более 38 700 криптовалютных банкоматов в 67 странах мира — больше всего в США, Канаде, Испании и Австралии.

Интересный факт: более 90% криптоматов в мире позволяют лишь покупать криптовалюту, но не обменивать ее на фиатные средства.

Что происходит «под капотом» традиционных банкоматов?

Стандартный сценарий начала пользования банкоматом — вставить карту и ввести PIN-код — пользователь при этом осуществляет лишь несколько простых действий, но на техническом уровне происходит быстрая, синхронизированная работа аппаратных модулей, систем обмена информацией и банковских протоколов безопасности. Разберемся в этом процессе пошагово.

Поэтапный цикл работы банкомата

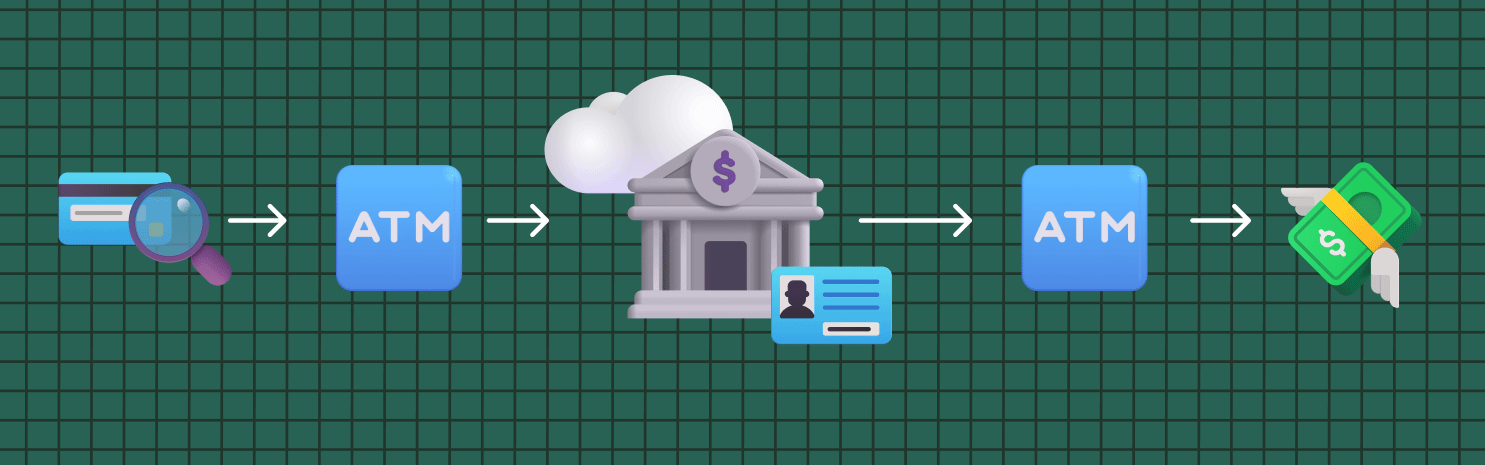

Шаг 1: Аутентификация карты

Пользователь вставляет карту или использует бесконтактный носитель. Банкомат считывает идентификационные данные карты, извлекает зашифрованный номер карты (PAN) и другую необходимую информацию.

Пользователь вводит PIN-код, который шифруется локально, обычно по стандарту Triple DES, и никогда не передается в открытом виде.

Шаг 2: Передача данных

После ввода пользователем данных, АТМ формирует сообщение в стандартизированном формате ISO 8583, который используется для обмена финансовой информацией между банкоматами, процессинговыми центрами и банками. Сообщение формата ISO 8583 включают:

- номер карты;

- код операции;

- сумму операции;

- номер трассировки;

- идентификатор устройства;

- код валюты.

Это сообщение передается через защищенное соединение — чаще всего по VPN или по выделенному каналу MPLS — в коммуникационный шлюз и далее в процессинговый центр для авторизации транзакции.

Шаг 3: Обработка и верификация

Процессинговый центр, в качестве которого может выступать как сам банк, так и сторонний оператор, получив зашифрованное сообщение:

- проверяет данные карты;

- сверяет введенный PIN с базой данных банка;

- анализирует доступный баланс, статус счета и ограничения.

Если все корректно — процессинг отправляет код одобрения обратно на устройство.

Шаг 4: Выполнение операции

Банкомат получает подтверждение и выполняет команду, после чего передает отчет о завершении операции в формате ISO 8583 в процессинг, где сохраняются детали транзакции.

Кто обслуживает и поддерживает банкоматы?

Большинство банков не обслуживают АТМ самостоятельно, а используют аутсорсинговые сервисы, которые отвечают за:

- обновление ПО;

- мониторинг состояния устройств;

- инкассацию и загрузку купюр.

Процессинговые центры отвечают за маршрутизацию транзакций, авторизацию, ведение журналов операций, защиту данных и отчетность. В случае международных операций запрос может идти от банкомата к процессинговому центру, который передаст информацию в межсетевой шлюз, откуда она поступит в банк-эмитент.

Большинство банкоматов подключены к системе мониторинга в реальном времени — если устройство зависло, вышло из строя или было взломано, уведомление автоматически отправляется в центр поддержки.

Протоколы безопасности

Банкоматы работают в среде с высокими рисками, поэтому защита транзакций, данных и оборудования обеспечивается на нескольких уровнях — от аппаратного шифрования до сетевых протоколов.

Основные протоколы и технологии безопасности банкоматов:

- Triple DES (3DES) — стандарт шифрования, используемый для защиты PIN-кодов. Шифрование происходит внутри PIN-пада, а данные никогда не передаются в открытом виде.

- AES (Advanced Encryption Standard) — симметричный алгоритм шифрования, применяемый для защиты данных карты, конфиденциальной информации и сеансовых ключей.

- SSL/TLS (Secure Sockets Layer / Transport Layer Security) — протоколы шифрования канала связи между банкоматом и процессинговым центром. Защищают сообщения в формате ISO 8583 от перехвата.

- MAC (Message Authentication Code) — используется в сообщениях формата ISO 8583 для проверки подлинности и целостности сообщения. Обеспечивает защиту от подделки данных.

- HSM (Hardware Security Module) — аппаратный модуль, который управляет криптографическими ключами и выполняет операции шифрования. Устанавливается как в банкоматах, так и в процессинговых центрах.

- EMV (Europay, MasterCard, Visa) — международный стандарт для чиповых карт. Защищает от клонирования и добавляет динамический элемент в каждую транзакцию.

- PCI DSS (Payment Card Industry Data Security Standard) — стандарт, регулирующий требования к хранению, обработке и передаче данных держателей карт.

- VPN/MPLS — сетевая защита. Банкоматы подключаются к банковским системам через защищенные каналы для исключения несанкционированного доступа извне.

- Logging & SIEM — журналирование и мониторинг. Все операции логируются и могут анализироваться в режиме реального времени с помощью систем обнаружения аномалий (SIEM), чтобы вовремя выявлять попытки атак.

Обычно время от ввода PIN до выдачи денег занимает от 4 до 8 секунд — за это время происходит полный цикл авторизации, включая запросы в международные платежные системы.

Чем криптоматы отличаются от традиционных банкоматов?

Несмотря на визуальную схожесть, технологическая начинка и логика работы криптовалютных банкоматов существенно отличается от их классических банковских аналогов. Разница — не только в том, какие активы обслуживаются, но и в том, как устроены процессы идентификации, проведения транзакций, хранения данных и обеспечения безопасности.

| Критерий | Криптовалютный ATM | Традиционный банкомат |

| Идентификация | Телефон + KYC | Карта + PIN |

| Связь с банковским счетом | Не требуется | Обязательна |

| Валюты | Цифровые активы | Фиат |

| Возможные операции | Покупка криптовалют за фиат / продажа криптовалют с выдачей фиата | Снятие/внесение фиата, переводы, оплата услуг |

| Распространение | Преимущественно в крупных городах в отдельных странах | Повсеместное |

Все описанные в таблице отличия можно условно разделить на три категории.

Технологические отличия

В отличии от традиционных банкоматов криптовалютные АТМ не подключаются к платежным системам типа Visa или Mastercard. Вместо этого они интегрируются с криптобиржами, обменниками или платежными API поставщиков FinTech-услуг, обрабатывая операции через интернет-браузерную оболочку и REST- или WebSocket-протоколы.

Криптоматы могут:

- генерировать QR-код для перевода активов на определенный адрес;

- распознавать входящую транзакцию на адрес ATM-оператора;

- выдавать фиат, как только транзакция подтверждена в сети.

Отличия со стороны пользователя

В отличие от традиционного банкомата, где пользователь вставляет карту, вводит PIN-код и получает наличные после ввода суммы, криптовалютный ATM требует более сложной процедуры.

В зависимости от юрисдикции криптоматы могут запрашивать:

- скан паспорта;

- селфи с документом;

- SMS-подтверждение;

- интеграцию с внешними KYC-сервисами.

Например, сначала пользователю необходимо ввести номер своего мобильного телефона — он служит для базовой идентификации и подтверждения действий через SMS. Возможно потребуется пройти процедуру KYC — загрузить документ, подтверждающий личность, сфотографироваться или выполнить другие требования верификации, установленные оператором аппарата.

После успешной идентификации пользователь уже может, например, вносить наличные для покупки цифровых активов. При этом аппарат автоматически рассчитывает, сколько токенов будет отправлено за внесенную сумму с учетом текущего курса и комиссий.

Далее пользователь сканирует QR-код своего криптокошелька, куда будут зачислены средства. Смарт-контракт инициирует транзакцию, которая после необходимого количества подтверждений в сети будет зачислена на криптовалютный адрес пользователя.

Ограничения криптовалютных банкоматов

Криптоматы имеют ряд ограничений, которые отличают их от привычных банковских устройств. Среди них:

- Скорость операций. Если традиционный банкомат выдает деньги практически мгновенно, то скорость выполнения операций через криптомат напрямую зависит от загруженности блокчейн-сети и скорости подтверждения транзакции. Иногда проведение криптовалютной транзакции может занять от нескольких минут до получаса.

- Волатильность. В то время как традиционные банкоматы выдают точную сумму в фиатной валюте, курс криптовалют в результате высокого уровня волатильности может изменяться даже в ходе обработки операции.

- Комиссии. Классические банкоматы имеют стандартную стоимость проведения операций, которая может варьироваться в зависимости от региона, процессинга или банка, обслуживающего ATM. При этом в криптовалютных аппаратах комиссия складывается из стоимости услуг использования криптомата и цены газа в блокчейн-сети, которая может сильно варьироваться в зависимости от ее текущей загруженности.

- Лимиты на снятие. Большинство криптоматов накладывают ограничения на суммы операций. Впрочем, для традиционных банкоматов это тоже вполне распространенная практика. Однако для криптосервисов лимиты могут зависеть от прохождения процедуры KYC и юрисдикции.

Важно понимать, что криптовалютный ATM — это не просто «новый банкомат», а принципиально иная инфраструктура, не связанная с традиционной банковской системой.

Подытоживая можно констатировать, что банкоматы, несмотря на свою простоту, остаются одним из базовых элементов финансовой инфраструктуры. Даже несмотря на активное развитие онлайн-банкинга и цифровых кошельков, банкоматы продолжают играть важную роль в глобальной финансовой системе, поскольку способствуют распространению наличных средств. Однако как и любые технологические устройства со временем банкоматы трансформируются, адаптируясь к новым требованиям пользователей и формируя абсолютно новый класс устройств, ориентированных на Web3-экосистему.