Ключевые тезисы

- Волатильность удерживает Bitcoin и другие криптовалюты от использования в будущих платежных системах.

- Стейблкоины доминируют в современной цифровой инфраструктуре — они быстрые, привязаны к фиатным валютам и уже обрабатывают большую часть стоимости криптовалютных транзакций.

- CBDC — это государственное платежное средство, созданное для защиты монетарного суверенитета, налоговой прозрачности и финансовой стабильности.

- Сосуществование вероятно, но в итоге лидировать будут именно CBDC — это естественное развитие событий на рынке цифровых платежей.

Bitcoin и большинство альткоинов не предназначены для повседневных расходов. Их цены колеблются слишком сильно, чтобы использовать их для оплаты продуктов или начисления заработной платы. Даже в относительно спокойные периоды 30-дневная реализованная волатильность BTC обычно находится в диапазоне 25–40%.

Реальные пилотные проекты также не продемонстрировали массового использования на криптовалют в качестве платежного средства, Так, в Сальвадоре около 88% жителей не использовали Bitcoin для транзакций в 2023 году.

Стейблкоины уже сегодня лучше подходят для повседневных платежей. Они привязаны к фиатным валютам, работают быстро и уже перемещают триллионы долларов через различные сети — при этом Visa и другие игроки интегрируют их в привычные платежные процессы.

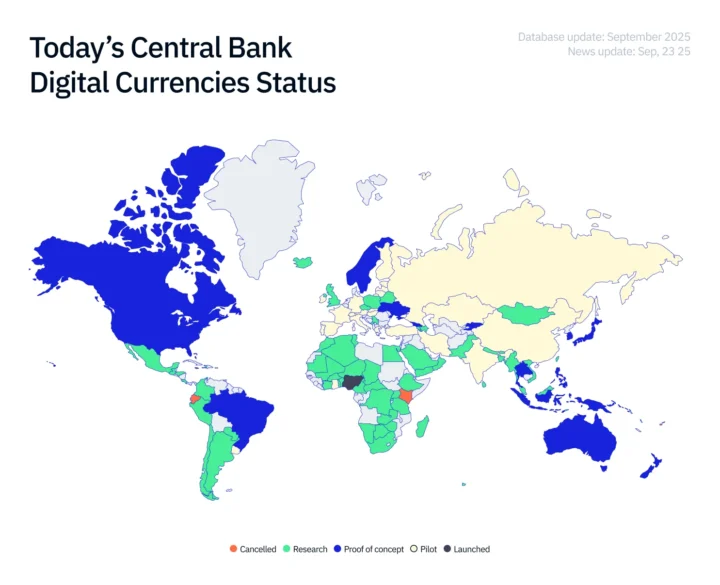

Цифровая валюта центрального банка (CBDC) — схожая технология, развивающаяся параллельно. Центральные банки стремятся создать цифровые деньги, которые будут являться законным платежным средством, широко приниматься и находиться под государственным контролем. По данным опросов, к 2024 году 91% центральных банков изучали возможность выпуска собственной CBDC.

Мы можем быть уверены, что доминирование стейблкоинов — это лишь преддверие глобальной экономики, основанной на CBDC. Почему? Ответ предлагает эта колонка.

Что нужно знать о стейблкоинах и CBDC

Стейблкоины — это криптовалюты, созданные для поддержания стабильной цены, обычно за счет привязки к фиатной валюте, чаще всего к доллару США. Их выпускают частные компании, они обеспечены финансовыми резервами — наличными средствами, казначейскими облигациями или аналогичными активами, и обмениваются на базовый актив в соотношении 1:1 через эмитента.

Такие стейблкоины, как USDT и USDC, доминируют на рынке, поскольку они быстрые, легко интегрируются и обладают высокой совместимостью — что делает их удобными для трансграничных платежей, денежных переводов и перемещения стоимости между платформами без участия традиционной инфраструктуры.

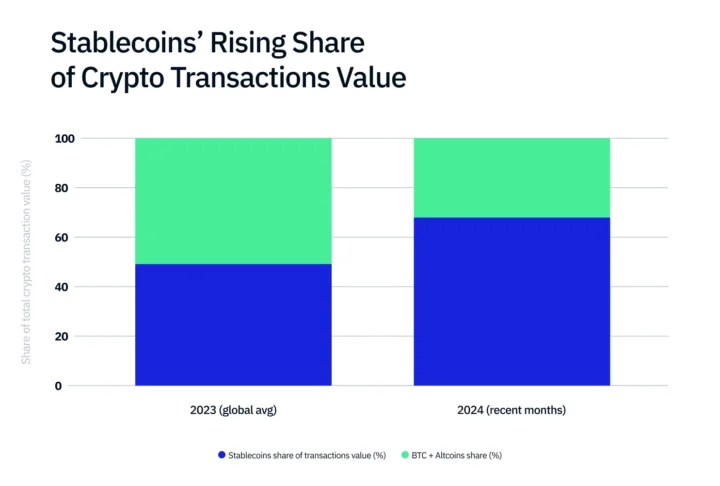

Стейблкоины уже начали занимать ведущие позиции в криптовалютных транзакциях, опередив BTC и альткоины, и став основной инфраструктурой для передачи цифровой стоимости.

CBDC отличаются по сути — это официальные цифровые деньги, являющиеся прямым обязательством центрального банка, то есть это законное платежное средство по своей природе. Розничные CBDC ориентированы на повседневные платежи, тогда как оптовые предназначены для банков и финансовой инфраструктуры.

Примеры включают китайский e-CNY, цифровой евро и продолжающиеся дискуссии вокруг цифрового доллара США. Архитектура таких систем может быть централизованной или разрешительной (permissioned), но цели остаются схожими — повышение эффективности, обеспечение налоговой прозрачности, устойчивости и монетарного суверенитета.

Таким образом, в дебатах CBDC против стейблкоинов ключевое различие заключается в том, кто гарантирует их стоимость — государство или частный эмитент — и как именно управляется система.

Почему CBDC со временем заменят стейблкоины

По мере ускорения внедрения криптовалют правительства стремятся предотвратить возможные кризисы. Все более вероятно, что они будут отдавать предпочтение собственным CBDC, а не стейблкоинам — по целому ряду причин.

Сохранение монетарного контроля

Политики опасаются, что если повседневные деньги перейдут в форму частных стейблкоинов, депозиты начнут утекать из банков, кредитование сократится, а влияние монетарной политики ослабнет. Академические и аналитические исследования прямо указывают на этот риск — распространение стейблкоинов может ослабить контроль центральных банков и подорвать стабильность банковского фондирования. Это ключевое противоречие в дебатах между CBDC и стейблкоинами.

Защита налоговой базы и борьба с нелегальными финансами

Перемещение стоимости по частным непрозрачным сетям усложняет налоговый контроль и противодействие отмыванию средств. По одной из часто цитируемых оценок, лишь около 0,53% инвесторов в криптовалюту уплатили налоги в 2022 году — методология оценки обсуждается, но сигнал для регуляторов очевиден.

При проектировании розничных CBDC часто рассматривается концепция «управляемой анонимности», которая предполагает сохранение конфиденциальности при мелких операциях с возможностью отслеживания при более крупных суммах. Это попытка найти баланс между приватностью и контролируемостью.

Сохранение монетарного суверенитета

Широкое использование иностранных или частных токенов для повседневных платежей может снизить спрос на национальную валюту как единицу учета. Китайский e-CNY функционирует параллельно с жесткой позицией в отношении частных криптовалют — такой подход связан с защитой суверенитета, контролем движения капитала и наблюдением за платежными данными.

Проект цифрового евро, которая над которым ведется, и обсуждения цифрового доллара в США отражают схожие опасения относительно финансового суверенитета, даже если сами предложенные модели реализации CBDC отличаются.

Следование глобальному тренду

Исследования CBDC со стороны центральных банков уже стали нормой. Банк международных расчетов сообщил, что в 2024 году 91% из 93 центральных банков работали над CBDC. Аналитические системы фиксируют, что большинство экономик (по количеству стран и доле ВВП) находятся на стадии исследований, разработки или пилотных проектов, при этом число действующих пилотов достигло рекордного уровня.

Проще говоря, если деньги становятся цифровыми, то и государственные деньги тоже будут цифровыми.

Это и есть политико-экономическая основа различий между CBDC и стейблкоинами:

- CBDC обеспечивают окончательность расчетов в статусе законного платежного средства и стандартизированный надзор в сферах розничных, трансграничных платежей и денежных переводов;

- стейблкоины приносят скорость и совместимость, свойственные частному сектору, но вызывают вопросы о регулировании, обеспечении резервами и том, кто в итоге контролирует инфраструктуру.

Аргументы в пользу стейблкоинов

Существует и противоположная точка зрения, которая предполагает сохранение доминирования стейблкоинов, которые продолжают работать параллельно с традиционной финансовой инфраструктурой и интегрируются в нее.

Зачем чинить то, что не сломано?

Стейблкоины уже сегодня позволяют быстро перемещать стоимость через границы, обеспечивают расчеты 24/7 и легко встраиваются в существующие криптосистемы — для трейдинга, денежных переводов и трансграничных платежей.

В странах с нестабильными национальными валютами долларовые стейблкоины стали практичным инструментом сохранения стоимости — то, что Центр глобального развития (CGD) называет «цифровой долларизацией», когда домохозяйства и бизнес используют токены, обеспеченные долларом США, на фоне обесценивания местных валют.

Частный сектор следует за пользователями

Visa развивает инфраструктуру расчетов в стейблкоинах и выпуск карт, привязанных к ним, подготавливая почву для розничного принятия платежей в стейблкоинах по своей сети. Mastercard объявила о создании комплексных решений, показывая, что стейблкоины больше не ограничиваются криптобиржами, а становятся инструментом для массовых выплат и электронной коммерции.

Эти шаги не способствуют мгновенному и повсеместному принятию стейблкоинов, но существенно снижают барьер интеграции для кошельков и FinTech-компаний, желающих внедрить оплату одним касанием с использованием баланса в стейблкоинах.

Крупные ритейлеры уже проявляют интерес

ЕЦБ отмечает, что ведущие платежные системы интегрируют стейблкоины, а такие гиганты, как Walmart и Amazon, изучают их применение — ранний сигнал того, что стейблкоины могут появиться в привычных процессах покупок, а не только в нишевых приложениях.

Другими важными аспектами в споре между CBDC и стейблкоинами являются конфиденциальность и свобода выбора. Цифровая валюта центрального банка может вызывать опасения в контексте приватности, поскольку является государственными деньгами по определению. Стейблкоины, выпущенные частными эмитентами, напротив, воспринимаются как менее «прозрачный» для государства финансовый инструмент.

Это не делает стейблкоины анонимными, поскольку эмитенты обязаны соблюдать требования регулирования и комплаенса, однако для пользователей, обеспокоенных чрезмерным контролем, возможность выбора частного варианта имеет значение.

В некоторых странах сегодня регулируемые стейблкоины популярнее розничных CBDC

В США официально принят законопроект GENIUS Act, регулирующий рынок стейблкоинов, в то время как инициативы против CBDC набирают поддержку, а указ президента 2025 года предписал федеральным агентствам не продвигать розничную версию CBDC в США. В такой среде регулируемые долларовые стейблкоины могут выполнять функцию «цифрового доллара» без участия ФРС — по крайней мере, пока.

CBDC и стейблкоины: наглядное сравнение

| CBDC | Стейблкоины | |

| Кто выпускает | Центральные банки | Частные компании |

| Правовой статус | Законное платежное средство, обеспеченное государством | Частные финансовые инструменты, основанные на резервном обеспечении и регулировании |

| Доверие | Гарантируется государством | Зависит от прозрачности эмитента и независимых аудитов |

| Конфиденциальность | Вызывает опасения в части приватности и государственного контроля | Псевдонимны, однако эмитенты обязаны соблюдать требования KYC/AML |

| Основные сферы применения | Повседневные внутренние платежи, государственные переводы и межбанковские расчеты | Трансграничные платежи, денежные переводы, криптотрейдинг и первые пилотные программы для розничных торговцев |

| Текущее состояние | 91% центральных банков изучают технологию; крупнейший пилотный проект действует в Китае | Уже доминируют в криптовалютных платежах, обеспечивая более двух третей общего объема транзакций |

| Ключевые риски | Угроза вытеснения банков из расчетов, медленное внедрение, политические споры | Риск утраты привязки к фиату, неравномерное регулирование и зависимость от частных компаний |

Доминирование CBDC неизбежно

И стейблкоины, и цифровые валюты центральных банков будут формировать будущее цифровых денег, однако в сфере повседневных платежей и расчетов в точках продаж преимущество, скорее всего, окажется за розничными CBDC. Они являются законным платежным средством, обеспечивают монетарный суверенитет и предоставляют государствам необходимые инструменты для налогового контроля и поддержания стабильности.

Опросы показывают, что направление политики уже определено — большинство центральных банков активно работают над внедрением CBDC, а некоторые крупные юрисдикции уже запустили пилотные проекты, такие как e-CNY.

Стейблкоины не исчезнут быстро. Они уже отлично справляются с трансграничными платежами и денежными переводами, а частные сети интегрируют их в традиционные платежные системы — от расчетов Visa в стейблкоинах до экосистемы Mastercard. Эти инициативы способствуют более широкому принятию стейблкоинов торговыми предприятиями благодаря более четким правилам (например, MiCA stablecoins) и усиленному резервному обеспечению.

Тем не менее, ключевое различие между CBDC и стейблкоинами — государственные деньги против частных токенов — определит, кто будет лидировать на уровне кассы. В США скептицизм в отношении Fed CBDC оставляет пространство для регулируемых долларовых стейблкоинов, тогда как в других странах именно государственные цифровые деньги выходят на первый план.

FAQ – сревнение CBDC и Стейбкоинов

1) В чем разница между CBDC и стейблкоинами простыми словами?

Цифровая валюта центрального банка (CBDC) — это государственные деньги, законное платежное средство и прямое обязательство центрального банка.

Стейблкоин — это частные деньги: токены, обеспеченные резервами эмитента (наличными, казначейскими облигациями и т. п.) и подпадающие под различные режимы регулирования. Если коротко: CBDC — государственный и политически закрепленный инструмент, стейблкоин — частный и регулируемый рынком.

2) Что лучше подходит для повседневных платежей и расчетов в торговых точках?

Для повседневных платежей и розничного оборота CBDC обеспечивает окончательность расчетов в статусе законного платежного средства и стандартизированный налоговый контроль. Стейблкоины уже неплохо работают — особенно в кошельках и приложениях, — но их принятие зависит от надежности эмитента, качества резервного обеспечения и местных правил, например, MiCA в ЕС.

3) В чем преимущества стейблкоинов по сравнению с CBDC?

Стейблкоины особенно эффективны в трансграничных платежах и денежных переводах, так как они функционируют 24/7 в открытых сетях и легко интегрируются с криптоплатформами. Они позволяют быстро достигать пользователей даже там, где доступ к банковским услугам ограничен. Со временем CBDC смогут достичь аналогичной эффективности, особенно по мере того, как оптовые CBDC будут связывать национальные платежные системы.

4) Как соотносятся вопросы конфиденциальности и контроля?

Приватность CBDC — это вопрос государственной политики, многие модели предполагают «управляемую анонимность» для мелких транзакций с возможностью отслеживания при превышении определенного порога, что вызывает споры о финансовом надзоре. Стейблкоины могут восприниматься как менее прозрачные для государства, однако они не анонимны — эмитенты и платформы обязаны соблюдать требования KYC/AML и санкционного контроля.

5) За какими реальными проектами стоит следить?

Ключевые примеры включают китайский e-CNY, процесс работы над цифровым евро под управлением ЕЦБ и дискуссии в США вокруг цифрового доллара. В частном секторе стоит наблюдать за внедрением MiCA в Европе, а также за тем, как глобальные платежные сети и FinTech-компании интегрируют стейблкоины в привычные процессы оплаты.

6) Заменят ли CBDC стейблкоины — или они будут сосуществовать?

В краткосрочной перспективе ожидается сосуществование. CBDC, вероятнее всего, займут лидирующие позиции во внутреннем и розничном использовании — там, где приоритетом являются монетарный суверенитет, статус законного платежного средства и соблюдение требований регуляторов. Стейблкоины продолжат использоваться в открытых и кросс-платформенных средах, особенно в трансграничных расчетах, при условии, что регулирование четко определит правила выкупа, резервного обеспечения и платежных сетей. В долгосрочной перспективе наиболее вероятен сценарий доминирования CBDC.