Токенизированные акции меняют правила игры на фондовом рынке: теперь ценные бумаги можно выпускать, торговать и проводить по расчетам напрямую через публичные блокчейны. Представьте себе: вместо бумажной волокиты и ожидания в два дня вы получаете мгновенную, работающую 24/7 цифровую сеть.

В отличие от устаревших систем, таких как DTCC, токенизированные активы обеспечивают мгновенные трансграничные транзакции, расчеты по модели T+0, дробленную собственность и интеграцию с DeFi. И все это при сохранении экономической структуры традиционных ценных бумаг.

Существует три основных архитектуры токенизированных акций:

- Обеспеченные токены, привязанные к реальным акциям.

- Синтетические токены, которые отражают цену акции без права собственности.

- Нативные on-chain-акции, которые выпускаются и управляются полностью через смарт-контракты.

У каждой модели свои юридические и регуляторные нюансы.

Лидеры индустрии вроде Figure Markets и Superstate строят инфраструктуру нового поколения, объединяя блокчейн-решения с регулируемыми структурами: ATS, цифровыми трансфер-агентами и кастодиальными платформами. Регуляторы в США, ЕС и Азии начинают воспринимать это всерьез — и токенизированные акции превращаются из концепта в реальный инструмент как для институционалов, так и для розницы.

Идея токенизированных акций больше не теория. Это инвестиционная реальность, которую серьезно рассматривают как институциональные инвесторы, так и розница.

Что такое токенизированные акции?

Это цифровые двойники обычных акций, защищенные криптографией и торгуемые на блокчейне.

В зависимости от структуры мы можем разделить их на:

- Обеспеченные акции, где каждая токенизированная единица соответствует реальной акции, хранящейся у кастодиана. Например, AAPLx от Backed Finance.

- Синтетические токены, которые не дают прав собственности, только ценовую экспозицию. Их используют оракулы и смарт-контракты, например, в Synthetix.

- Нативные on-chain акции, которые полностью функционируют на блокчейне, могут включать голосование и другие функции DAO.

Сравнение токенизированных и традиционных акций

Традиционные акции проходят через брокеров, клиринговые центры и регистраторов. Расчеты занимают два рабочих дня (T+2). Вне зависимости от своего типа, будь то обеспеченные или синтетические, они рассчитываются почти мгновенно благодаря автоматизации на блокчейне. А нативные on-chain-акции подтверждаются в тот момент, когда транзакция попадает в сеть.

Доступ — еще одно важное отличие. Традиционные акции торгуются в определенные часы через лицензированных брокеров, в то время как токенизированные — 24/7, из любой точки мира, через кошелек и интернет.

Юридические права также отличаются:

- Традиционные акции подпадают под юридическое владение, право голоса, корпоративные права

- Обеспеченные токены означают финансовое участие в стоимости актива, но, как правило, без права голоса

- Синтетические токены не предоставляют ни владения, ни голосов

- On-chain-акции могут включать управленческие права, но их правовой статус зависит от юрисдикции

Сравнение разных типов акций

| Характеристика | Традиционные акции | Обеспеченные токены | Синтетические токены | On-Chain акции |

| Юридическое владение | Да | Нет | Нет | Да (если правильно оформлены) |

| Право голоса | Да | Нет | Нет | Да |

| Торговля 24/7 | Нет | Да | Да | Да |

| Функциональность на блокчейне | Нет | Да | Да | Да |

| Правовая определенность | Высокая | Средняя | Низкая | От низкой до средней |

Как итог, у традиционных акций есть наивысшая юридическая определенность. Но токенизированные модели дают гибкость, глобальный доступ и возможность переосмыслить финансовую инфраструктуру.

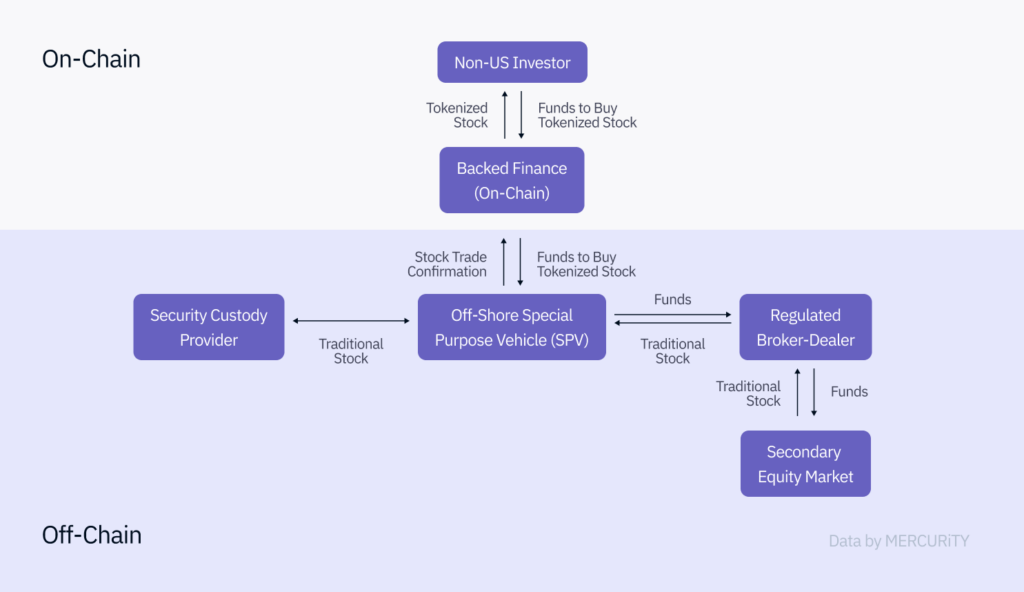

Так мы иллюстрируем как работает обеспеченная модель токенизации:

Допустим, инвестор хочет получить ончейн-доступ к традиционным акциям. Он отправляет средства лицензированному брокеру-дилеру, который работает с SPV (специально созданной структурой). SPV покупает акции на традиционном рынке и хранит их у регулируемого кастодиана.

После этого SPV выпускает токены через блокчейн — например, на платформе Backed Finance. Каждый токен подтвержден ончейн, полностью обеспечен реальной акцией и прозрачно связан с конкретным активом.

В результате инвестор получает:

- мгновенное владение в виде токена;

- возможность торговать, переводить или использовать токен в DeFi;

- уверенность в том, что за токеном действительно стоит реальный актив.

Эффективность капитала и интеграция с DeFi

Токенизированные акции — это не просто цифровой аналог актива в портфеле. Их можно использовать как строительные блоки для децентрализованных финансов:

- заложить как обеспечение под стейблкоин-займ;

- добавить в пул ликвидности;

- встроить в DeFi-продукты с доходностью.

Например, TSLAx можно внести на Kamino Finance, чтобы:

- получить займ в стейблкоинах;

- зарабатывать через стекинг.

Таким образом, токенизированная акция превращается в динамичный инструмент, генерирующий доход в Web3-инфраструктуре.

«Токенизация — это не просто ускорение процессов. Это перезапуск самой модели формирования капитала», — утверждает Майк Кэгни, CEO Figure Markets

Регулирование по регионам

США

Комиссия по ценным бумагам и биржам США (SEC) классифицирует токенизированные акции как ценные бумаги в соответствии с законами о ценных бумагах 1933 и 1934 годов. Платформы, работающие с такими активами, обязаны либо пройти регистрацию, либо соответствовать одному из существующих исключений.

Предлагаемый закон GENIUS может создать единый, прозрачный регуляторный фреймворк для полностью обеспеченных токенизированных ценных бумаг.

Figure Markets уже управляет лицензированной альтернативной торговой площадкой (ATS) для токенизированных акций, дополненной цифровыми сервисами реестра акционеров на базе блокчейна.

Европейский союз

Согласно директиве MiFID II (основной нормативной базе ЕС в сфере инвестиционных услуг), токенизированные финансовые инструменты могут быть приведены в соответствие с законодательством.

Backed Finance работает под надзором FMA Лихтенштейна.

Robinhood EU выпускает токенизированные акции в виде блокчейн-контрактов, привязанных к акциям, хранящимся у американского брокера-дилера. Эти токены чеканятся в сети Arbitrum, с последующим переносом на Arbitrum Orbit Layer-2.

Азия

MAS в Сингапуре и SFC в Гонконге запустили экспериментальные решения для тестирования программируемых токенизированных акций (programmable equity).

Superstate: токенизация сейчас — листинг потом

Superstate предлагает гибридную архитектуру: начать с выпуска токенизированных акций на блокчейне, а затем при необходимости выйти на публичный рынок.

Как зарегистрированный цифровой регистратор, Superstate выпускает токенизированные акции на Solana, сохраняя при этом юридическую инфраструктуру, совместимую с будущим листингом на Nasdaq или NYSE.

Суть в том, что компании могут уже сегодня использовать скорость и прозрачность блокчейна, не жертвуя совместимостью с традиционными правилами публичных рынков.

Почему токенизированные акции — это будущее трейдинга

«Токенизация сократит сроки расчетов, обеспечит равный доступ и в конечном счете изменит модель формирования капитала», — уверен Майк Кэгни, CEO Figure Markets

Среди ключевых преимуществ определенно можно выделить:

- доступность, так как участие возможно из любой точки мира, нужен только интернет и криптокошелек;

- гибкость во времени с торговлей возможной 24/7, вне зависимости от расписания традиционных рынков;

- низкий порог входа, то есть инвестировать можно от нескольких долларов;

- скорость расчетов, что означает моментальное исполнение сделок, без T+2 задержек;

- интеграция с DeFi, в рамках которой токены можно использовать как залог, в стекинге или пулах ликвидности.

Давайте представим ситуацию. Пользователь приобретает $100 в токенизированных акциях Tesla (TSLAx) через биржу Kraken. Затем он переводит токен в совместимый кошелек (например, Phantom), размещает его на DeFi-платформе Kamino для получения дохода или получения займа, и в дальнейшем продает на децентрализованной бирже вроде Raydium.

Таким образом, привычный инвестиционный актив трансформируется в цифровой инструмент с расширенным функционалом и мгновенной ликвидностью.

Риски и ограничения

Токенизированные акции — это не безрисковый инструмент. Некоторые модели не предоставляют прав собственности или права голоса:

- смарт-контракты и оракулы могут давать сбои или быть уязвимыми к ошибкам;

- регуляторная определенность варьируется от региона к региону;

- ликвидность может снижаться во время волатильных рыночных периодов, особенно вне основного торгового времени;

- при использовании токенов в качестве залога в DeFi-структурах, резкие просадки цены могут вызвать цепные (каскадные) ликвидации.

Перспективы токенизированного рынка капитала

Будущее выглядит все более институциональным. Ожидается, что брокеры и FinTech-платформы начнут активно предлагать:

- токенизированные инструменты private equity;

- ETF в блокчейн-формате;

- акции с функцией дохода (yield-wrapped equities).

Также возможно, что государства начнут признавать блокчейн как легитимный механизм ведения реестров акционеров.

Superstate же построен вокруг идеи о том, что токенизация позволит компаниям выходить на публичный рынок быстрее и на собственных условиях, соответствующих логике цифровой экономики.

Что в итоге?

Токенизированные акции — это не просто технологическая новинка. Это слияние скорости блокчейна, глобальной доступности и институционального соответствия.

Они могут изменить то, как создается, передается и регулируется стоимость.

Для инвесторов, регуляторов и разработчиков это направление, за которым стоит следить. И эта трансформация не приближается, а уже происходит.